老後の資金を築くための人気の制度「iDeCo」。しかし、2025年から税制が変わり、一部の人にとって「改悪」と感じられる変更が行われます。この変更があなたの資金計画にどのような影響をあたえるのか、そして今からできる対策をわかりやすく解説します。

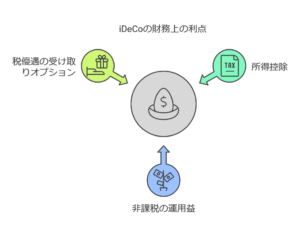

【iDeCoの魅力】

iDeCoの大きな魅力は3つあります。

1.掛金を払うと所得控除が受けられる → 毎月の掛金が全額所得控除の対象になります。これにより、所得税や住民税が軽減され、年間で数万円単位の節税効果が期待できます。特に所得の高い方ほど節税額が大きくなります。

2.運用中の利益が非課税 → iDeCoの資産は、投資信託などで運用されますが、その運用益には税金がかかりません。通常、運用益には約20%の税金がかかりますが、iDeCoならば利益をそのまま再投資でき、複利の効果を最大限に活かすことができます。長期間の運用で、大きな差が生まれます。

3.受け取り時の税優遇 → iDeCoで積み立てた資金は、60歳以降に受け取ることができます。受け取り方法は「一括受け取り」「年金形式で分割受け取り」「併用」の3つから選べます。一括受け取りでは退職所得控除が適用され、年金形式では公的年金等控除が受けられます。受け取り方法を工夫することで、税負担を軽減することが可能です。

【変更のポイント】

2025年から「5年ルール」が「10年ルール」に変更されます。

この「10年ルール」とは、企業などからの退職金を受け取ったあと、10年間はiDeCoを一括で受け取る際の退職所得控除を適用できないというものです。これまでの「5年ルール」では、退職金を受け取ってから5年が経過すれば、iDeCoの一時金も退職所得控除の対象になりました。しかし、改正後はこの期間が倍の10年に延びます。

たとえば、60歳でiDeCoの積み立てを終了し、一括で受け取る場合、55歳で退職金を受け取っていると退職所得控除が適用されません。そのため、控除の枠を活かせず、課税対象額が増加する可能性があります。

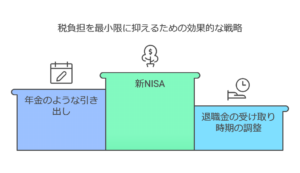

【賢い対策】

1.年金のように分けて取り出す → 一括ではなく、年金形式で受け取ることで税金の負担を分散できます。控除の枠内で受け取ることで、課税額を抑えることが可能です。

2.退職金を受け取る時期を調整し、iDeCoとのバッティングを避ける → 退職金とiDeCoの受け取り時期をずらすことで、退職所得控除を最大限活用できます。退職金の受け取りを後ろ倒しにするか、iDeCoの受け取りを遅らせるなどの調整が効果的です。

3.新NISAを活用する → 新NISA制度では、非課税で運用できる期間が無期限となります。iDeCoと併用することで、資産形成の選択肢が広がります。

これらの対策で、税負担を最小限に抑えることが可能です。

落ち着いて、計画的に老後資金を築いていきましょう。

コメント